オクタ(OKTA)はクラウドをつなぐアイデンティティーのサービスを提供する

会社ですが、OKTA株価は2019年はだいたい80%の値上がりをしています。

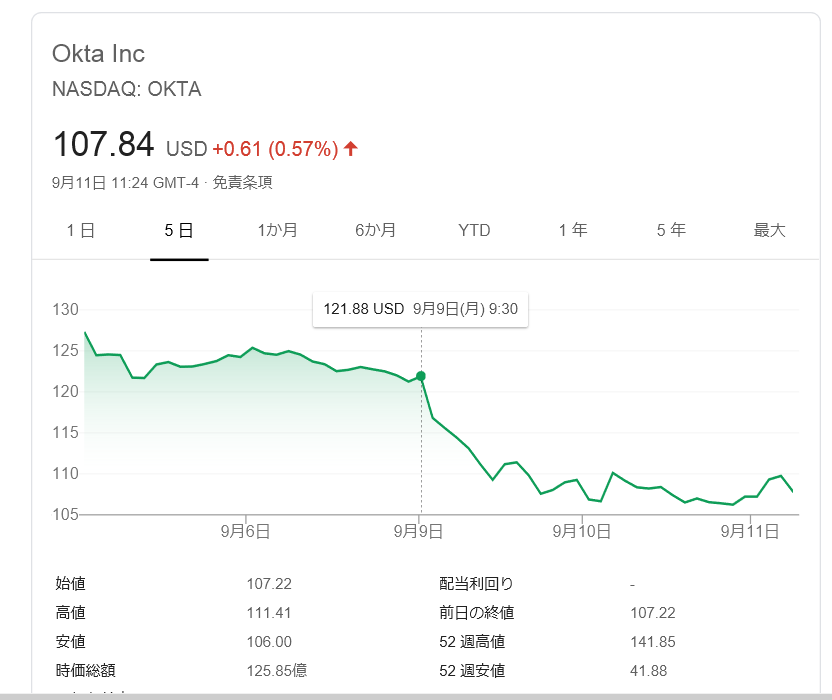

しかし、投資家のなかにはハッピーでない方々もいるようです、

理由は52週でつけた高値より20%は低い価格で現在取引されている

からです。

OKTAは割安の株価ではありません、来年の売上の26倍だし、純資産の

35.4倍だからです。

しかし、そういう割高感を正当化する成長性はあります。

第3四半期は売上は45%の伸びで、サブスクリプションの売上は48%伸びています。

さらにサブスクリプションの売上のバックログは$1 billionを超えました。

結論的にはOktaのマネジメントは今後数年は売上を30%以上で伸ばしていき、キャッシュフローの

マージンも20%以上伸ばしていかなければ、投資家は絶望するだろうと

いっています。

キャッシュフローは売上の7%しかしめていないので、伸びる余地はまだまだあるようです。

会社ですが、OKTA株価は2019年はだいたい80%の値上がりをしています。

しかし、投資家のなかにはハッピーでない方々もいるようです、

理由は52週でつけた高値より20%は低い価格で現在取引されている

からです。

OKTAは割安の株価ではありません、来年の売上の26倍だし、純資産の

35.4倍だからです。

しかし、そういう割高感を正当化する成長性はあります。

第3四半期は売上は45%の伸びで、サブスクリプションの売上は48%伸びています。

さらにサブスクリプションの売上のバックログは$1 billionを超えました。

結論的にはOktaのマネジメントは今後数年は売上を30%以上で伸ばしていき、キャッシュフローの

マージンも20%以上伸ばしていかなければ、投資家は絶望するだろうと

いっています。

キャッシュフローは売上の7%しかしめていないので、伸びる余地はまだまだあるようです。